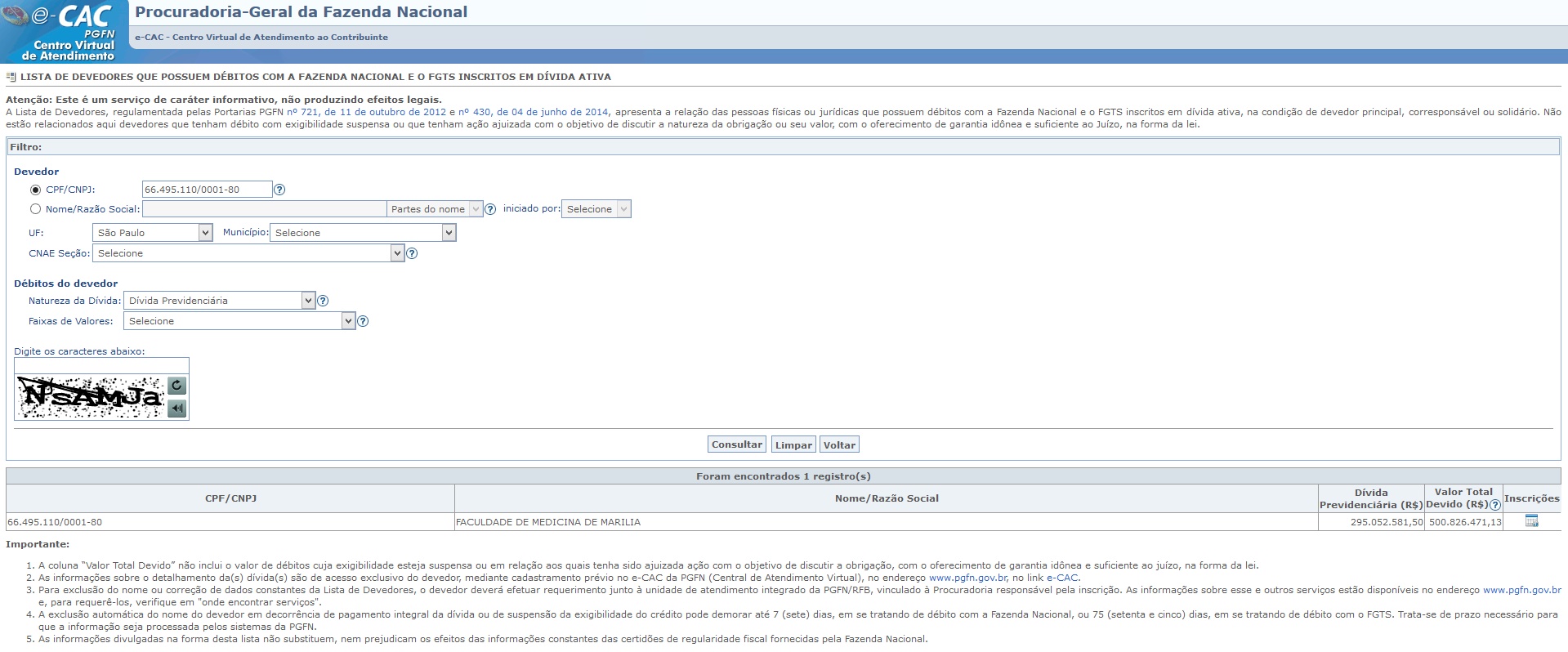

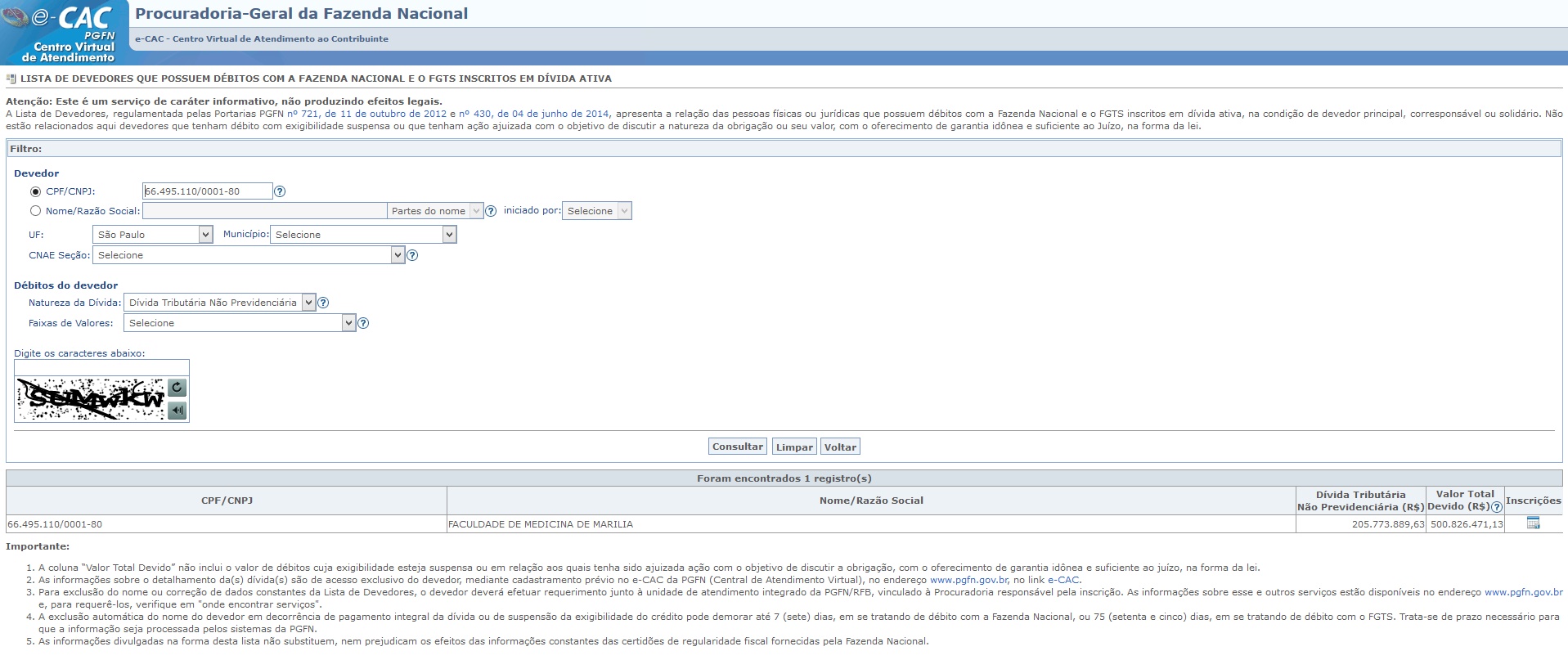

A Dívida Tributária da Faculdade de Medicina de Marília (Famema) com a Fazenda Nacional é de R$ 500.826.471,13. A Dívida Previdenciária é de R$ 295.052.581,50. A Dívida Tributária Não Previdenciária é de R$ 200.773.889, 63.

A Dívida Tributária da Faculdade de Medicina de Marília (Famema) com a Fazenda Nacional é de R$ 500.826.471,13. A Dívida Previdenciária é de R$ 295.052.581,50. A Dívida Tributária Não Previdenciária é de R$ 200.773.889, 63.

O acesso foi feito no dia 12 de outubro de 2017.

O link para acesso é: https://www2.pgfn.fazenda.gov.br/ecac/contribuinte/devedores/listaDevedores.jsf

Basta informar o CNPJ e pesquisar.

As questões concernentes ao conceito de Dívida Ativa são de grande interesse para a Fazenda Nacional, em virtude do papel relevantíssimo da instituição na cobrança e recuperação de créditos da União.

Ainda que se questione e discuta a efetividade da execução fiscal no seu propósito de satisfação da pretensão creditória fazendária, é inegável que a ação executiva possui enorme importância para a Fazenda Nacional.

Assim, as discussões relativas à inscrição na Dívida Ativa são de suma relevância para o tratamento adequado da execução fiscal, na medida em que tal ação lastreia-se na Certidão de Dívida Ativa (CDA), título executivo extrajudicial formado em razão da ausência de pagamento de créditos tributários e não tributários.

O art. 2º da Lei nº 6.830/1980 dispõe que a Dívida Ativa da Fazenda Pública pode ser tributária ou não tributária, conforme a definido na Lei nº 4.320/1964, in verbis:

Art. 2º – Constitui Dívida Ativa da Fazenda Pública aquela definida como tributária ou não tributária na Lei nº 4.320, de 17 de março de 1964, com as alterações posteriores, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

1º – Qualquer valor, cuja cobrança seja atribuída por lei às entidades de que trata o artigo 1º, será considerado Dívida Ativa da Fazenda Pública.

2º – A Dívida Ativa da Fazenda Pública, compreendendo a tributária e a não tributária, abrange atualização monetária, juros e multa de mora e demais encargos previstos em lei ou contrato.

O art. 39 da Lei nº 4.320/1964 aduz os créditos passíveis de inscrição em Dívida Ativa, dispondo no §2º acerca dos créditos tributários e não tributários:

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

(…)

2º – Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e Dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios, contribuições estabelecidas em lei, multa de qualquer origem ou natureza, exceto as tributárias, foros, laudêmios, alugueis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de obrigações em moeda estrangeira, de subrogação de hipoteca, fiança, aval ou outra garantia, de contratos em geral ou de outras obrigações legais.

(…).

Ao consultar informações sobre a Faculdade de Medicina de Marília encontra-se as seguintes informações:

DÍVIDA TRIBUTÁRIA NÃO PREVIDENCIÁRIA E TOTAL

DÍVIDA PREVIDENCIÁRIA E TOTAL